Mit dem exactplanner erkennen Sie deutlich den Verlauf der Geldflüsse aus Ihrer operativen Geschäftstätigkeit

und anhand transparenter Auswertungen behalten Sie stets Ihre Zahlungsfähigkeit im Blick.

Auf das Wesentliche konzentriert, zeigt der Cashflow, ob Ihre Einnahmen aus dem operativen Geschäft die

Ausgaben übersteigen und wie viel am Ende dann noch für die Erfüllung weiterer betrieblicher Ziele übrigbleibt.

Cashflow, eine bedeutende finanzwirtschaftliche Kennzahl

Die Sicherung der finanziellen Stabilität eines Unternehmens ist von zentraler Bedeutung. Hierbei kommt

dem operativen Cashflow eine entscheidende Rolle zu. Indem Sie die Geldströme Ihres Unternehmens für die

kommenden Geschäftsjahre sorgfältig beobachten, stellen Sie die Zahlungsfähigkeit sicher und schaffen

die Basis für nachhaltiges Wachstum.

Eine vorausschauende Planung der Liquidität ermöglicht es, potenzielle Engpässe frühzeitig zu erkennen.

So können rechtzeitig geeignete Gegenmaßnahmen ergriffen werden, um finanzielle Risiken zu minimieren

und die Handlungsfähigkeit Ihres Unternehmens zu erhalten.

Der fortlaufende Überblick über die Zahlungsfähigkeit zeigt, ob Ihr Unternehmen über Jahre hinweg

in der Lage ist, laufende Ausgaben durch Einnahmen aus dem operativen Geschäft zu decken.

Der Cashflow ist dabei ein wichtiger Indikator, da er nicht nur Auskunft über die Deckung der

laufenden Ausgaben gibt, sondern auch offenlegt, welcher Betrag nach Abzug aller Ausgaben

tatsächlich verfügbar bleibt.

Sie bekommen eine klare Einschätzung darüber, wie solide Ihr Unternehmen finanziell aufgestellt

ist und inwieweit es flexibel auf zukünftige Herausforderungen reagieren kann.

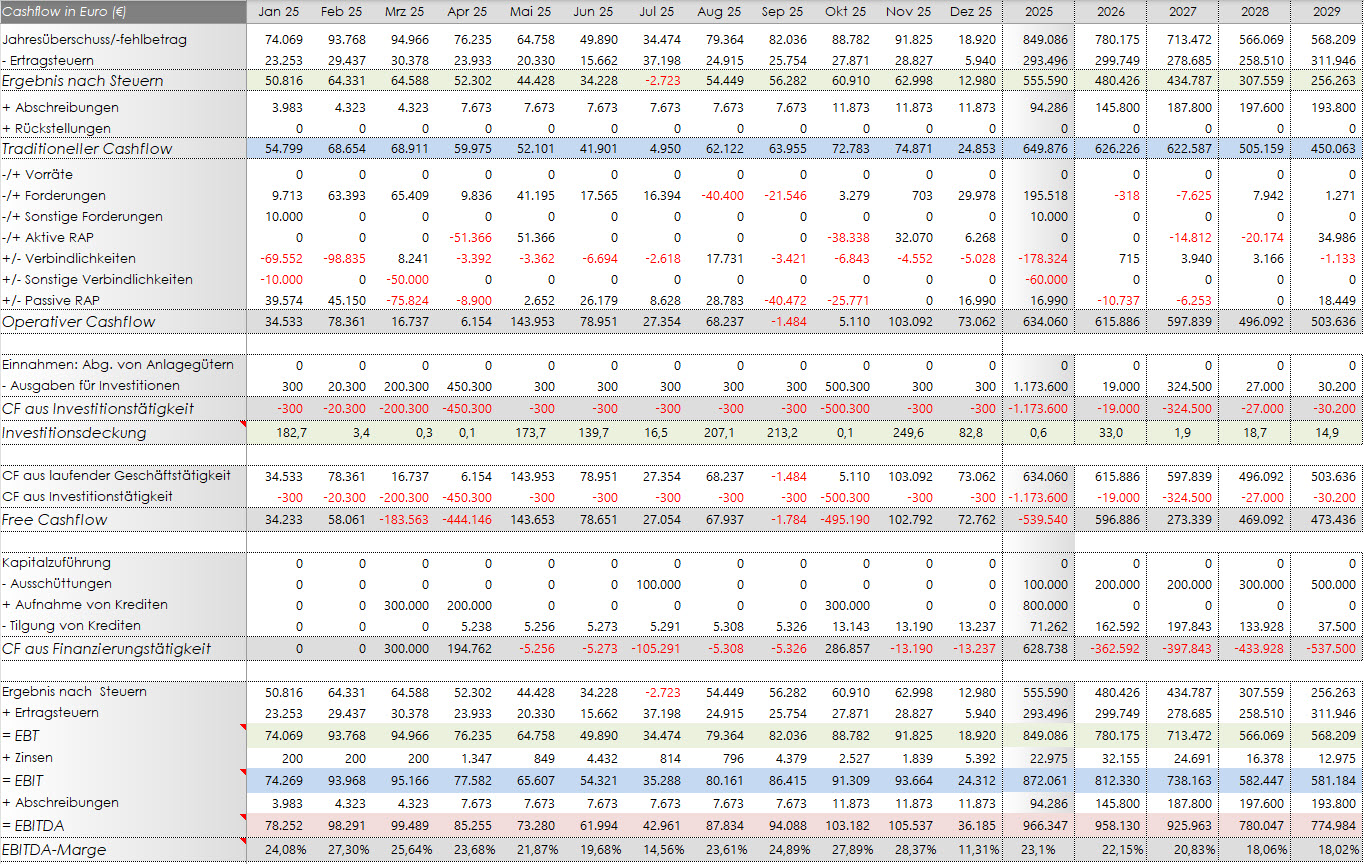

Traditioneller und Operativer Cashflow

Grundlagen und Bedeutung des Cashflows

Der Cashflow ist ein zentraler Indikator für den Erfolg Ihres Unternehmens. Im Unterschied zu anderen

betriebswirtschaftlichen Kennzahlen blendet der Cashflow steuertaktische Überlegungen aus und konzentriert

sich ausschließlich auf den tatsächlich generierten Zahlungsmittelüberschuss. Dadurch ermöglicht er

eine objektive Beurteilung der aktuellen Geschäftslage sowie der finanziellen Leistungsfähigkeit

eines Unternehmens.

Die Ermittlung des Cashflows erfolgt als Saldo zwischen den geldwerten Zuflüssen (Einnahmen) und

den geldwerten Abflüssen (Ausgaben) innerhalb eines bestimmten Zeitraums. Dieses Verfahren erlaubt

es, die Finanz- und Ertragskraft eines Unternehmens klar zu erkennen und nachzuvollziehen. Der

Cashflow bietet somit einen guten Einblick in die Liquidität und die finanzielle Stabilität

des Unternehmens.

Abgrenzung: Zahlungswirksamkeit

Bei der Berechnung des Cashflows werden ausschließlich diejenigen Erträge und Aufwendungen

berücksichtigt, die tatsächlich mit einem Geldfluss verbunden sind. Nicht zahlungswirksame

Buchungen, wie beispielsweise Abschreibungen oder Rückstellungen, bleiben unberücksichtigt.

Auf diese Weise stellt der Cashflow die reale Zahlungsfähigkeit des Unternehmens dar.

Operativer Cashflow

In der Auswertung wird speziell der "Operative Cashflow" betrachtet. Dieser umfasst den

Überschuss oder Fehlbetrag der aus der gewöhnlichen Geschäftstätigkeit resultierenden

Geldflüsse. Der operative Cashflow spiegelt somit wider, wie erfolgreich das Unternehmen

in seinem Kerngeschäft wirtschaftet und ob laufende Aktivitäten ausreichend Liquidität

erwirtschaften.

Cashflow aus Investitionstätigkeit

Der Cashflow aus Investitionstätigkeit gibt Aufschluss darüber, in welchem Umfang finanzielle

Mittel durch Investitionen in das Unternehmen ab- oder zufließen. Er wird berechnet, indem die

Differenz zwischen den Einnahmen und Ausgaben, die direkt aus Investitionstätigkeiten resultieren,

ermittelt wird. Hierzu zählen beispielsweise der Erwerb oder Verkauf von Anlagevermögen sowie

andere langfristige Investitionen.

Das Ergebnis dieser Berechnung zeigt, ob die getätigten Investitionen innerhalb des

betrachteten Zeitraums zu einem positiven oder negativen Kapitalrückfluss geführt haben. Ein

positiver Wert deutet darauf hin, dass durch Investitionstätigkeiten Mittel zugeflossen sind,

während ein negativer Wert bedeutet, dass mehr Kapital für Investitionen aufgewendet wurde

als zurückgeflossen ist.

Free Cashflow

Der Free Cashflow beschreibt die liquiden Mittel, die einem Unternehmen am Ende einer

bestimmten Periode - sei es am Ende eines Planmonats oder eines Planjahres - tatsächlich

zur Verfügung stehen. Diese verbleibenden Mittel können dazu genutzt werden, um alle finanziellen

Verpflichtungen gegenüber dem Kapital, also gegenüber Inhabern, Aktionären oder Gesellschaftern,

zu bedienen.

Der Free Cashflow gibt somit einen Überblick darüber, welche Geldmittel nach Abzug aller

notwendigen Ausgaben und Investitionen zur freien Verfügung stehen und für die Erfüllung

der Kapitaldienste eingesetzt werden können.

Cashflow aus Finanzierungstätigkeit

Definition und Bedeutung

Der Cashflow aus Finanzierungstätigkeit beschreibt die Veränderungen der liquiden Mittel eines

Unternehmens, die aus Finanzierungsaktivitäten resultieren.

Innerhalb eines festgelegten Zeitraums, zum Beispiel einer Planperiode, werden sämtliche

Zu- und Abflüsse von Zahlungsmitteln betrachtet, die im Zusammenhang mit der Aufnahme oder

Rückzahlung von Eigen- und Fremdkapital stehen. Durch die Erfassung dieser Zahlungsströme

wird die finanzielle Struktur des Unternehmens im Hinblick auf Fremd- und Eigenkapital

deutlich.

Analyse der Finanzierungsströme

Bei der Analyse der Geldströme zwischen Kapitalgebern und dem Unternehmen lässt sich

nachvollziehen, in welchem Umfang sich das Verhältnis von Eigenkapital oder Fremdkapital

von Planperiode zu Planperiode verändert.

Der Cashflow aus Finanzierungstätigkeit zeigt somit auf, ob es im betrachteten Zeitraum

zu einer Erhöhung oder einer Minderung von Eigenkapital beziehungsweise Fremdkapital

gekommen ist.

Vollversion des exactplanner kostenlos testen

Laden Sie sich die Vollversion herunter und nutzen Sie alle Funktionen für Ihre Planung und Ihr Controlling.

Testen Sie das System uneingeschränkt. Bei Fragen hilft Ihnen unser Expertenteam jederzeit weiter.

Mit dieser Softwarelösung profitieren Sie von den gebündelten Kompetenzen aus drei Jahrzehnten Entwicklungserfahrung.

Die Entwickler haben ihr umfassendes Know-how in ein Produkt einfließen lassen, das speziell darauf ausgerichtet ist,

die täglichen Herausforderungen im Bereich Planung und Controlling zu meistern. Bestellen Sie jetzt die maßgeschneiderten

Tools zum herabgesetzten Aktionspreis.

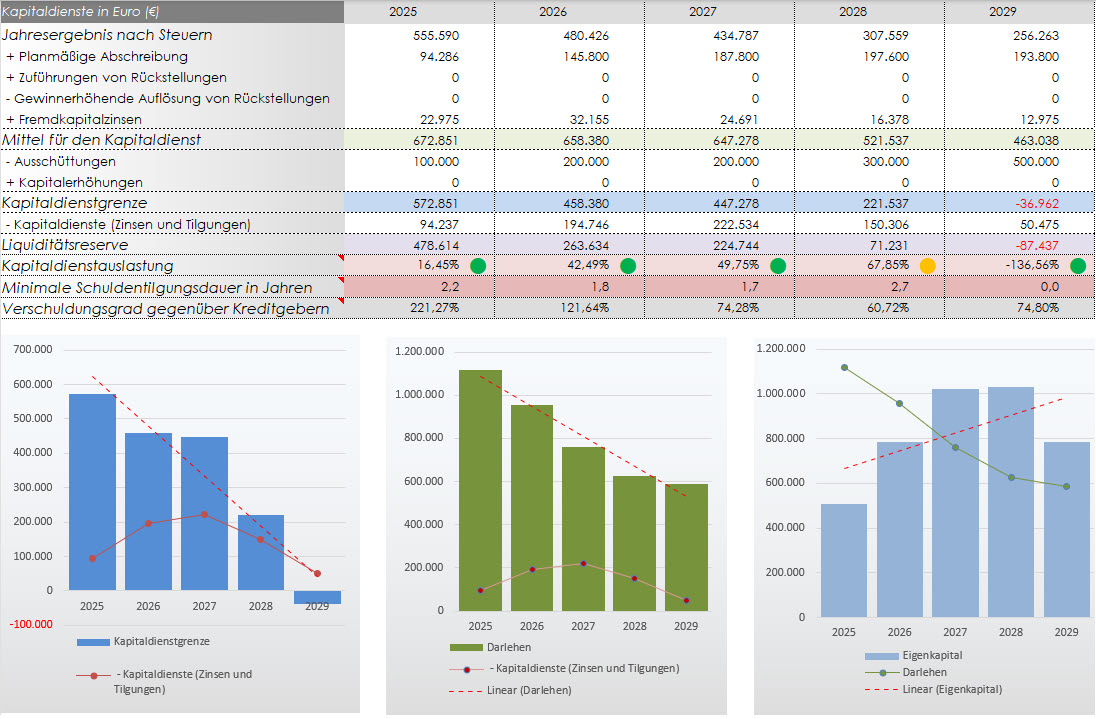

Bei der Vergabe von Darlehen ist Ihre Bank verständlicherweise daran interessiert, die Kreditrisiken auf ein

überschaubares Maß zu minimieren. Ein zentrales Element dabei ist die sorgfältige Prüfung der Kreditwürdigkeit

des antragstellenden Unternehmens. Neben einem vertrauensbildenden Auftreten des Antragstellers spielen überprüfbare

Daten zur Liquiditätsentwicklung des Unternehmens eine entscheidende Rolle.

Im Speziellen stellt sich für die Bank die Frage, ob der Kreditnehmer während der gesamten Laufzeit des

Darlehens in der Lage ist, die vereinbarten Kapitaldienste fristgerecht zu leisten.

Kapitaldienstgrenze und Kapitaldienstauslastung

Um die verfügbaren Liquiditätsreserven eines Unternehmens festzustellen, empfiehlt sich eine Überprüfung

der Auslastung der sogenannten Kapitaldienstgrenze. Die Kapitaldienstgrenze definiert, wie viel Liquidität dem

Unternehmen maximal für die Bedienung von Krediten zur Verfügung steht.

Die Kapitaldienstauslastung gibt an, wie hoch der Anteil des tatsächlichen Kapitaldienstes im Verhältnis zur

verfügbaren Liquidität ist.

Zum Kapitaldienst zählen sämtliche Zinsaufwendungen, Tilgungsraten und sonstige laufende Verpflichtungen, die

bis zur vollständigen Rückzahlung der in Anspruch genommenen Kredite anfallen.

Die prozentuale Höhe der Kapitaldienstauslastung ist bei der Kreditvergabe von großer Bedeutung. Liegt der

Wert bei bis zu 60 %, wird dies von Banken in der Regel als gute Auslastung betrachtet und entsprechend positiv

bewertet. In solchen Fällen weist die Softwareauswertung eine grüne Ampel auf.

Verschuldungsgrad und Schuldentilgungsdauer

Die Schuldentilgungsdauer in Jahren wird mit folgender Formel ermittelt:

Beim Verschuldungsgrad liegt folgende Formel zugrunde:

{kind=link}

{kind=link}